Werkkleding – wanneer is kleding werknemer onbelast?

Actueel - 03 okt 2022Regelmatig krijgen wij bij Dirksen Bedrijfskleding de vraag wanneer moet er een logo op bedrijfskleding en wordt deze belast.

Je kunt de werknemer kleding ter beschikking stellen (werkgever blijft eigenaar), vergoeden (werknemer is eigenaar) of verstrekken

(werknemer wordt eigenaar). Wanneer is dit belast? En hoe zit het met het (onbelast) vergoeden van de reinigingskosten van de werkkleding?

Kleding vergoeden of verstrekken

Vergoedt of verstrekt de werkgever de kleding aan de werknemer? Dan is dit loon van de werknemer. Dit geldt ook voor een vergoeding voor de reinigingskosten van die kleding. Maar je kunt dit loon ook als eindheffingsloon aanwijzen.

Kleding ter beschikking stellen

Stelt de werkgever kleding ter beschikking aan de werknemer? Dan waardeer je dit op nihil als het werkkleding is en geheel of gedeeltelijk op de werkplek wordt gedragen.

Wat is werkkleding?

Kleding is werkkleding als deze voldoet aan een van de volgende voorwaarden:

- De kleding is (bijna) alleen geschikt om tijdens het werk te dragen, zoals een laboratoriumjas en een stofjas.

- Op de kleding zitten een of meer duidelijk zichtbare beeldkenmerken die horen bij de werkgever, bijvoorbeeld een bedrijfslogo. Deze hebben samen een oppervlakte van ten minste 70 cm² per kledingstuk. De oppervlakte bereken je met een denkbeeldige rechthoek om de uiterste punten van het logo.

- De kleding blijft aantoonbaar achter op de werkplek.

- De kleding is een uniform of een overall.

- De werkgever vergoedt, verstrekt of stelt de kleding ter beschikking omdat de Arbeidsomstandighedenwet dit voorschrijft, zoals een paar veiligheidsschoenen. De werknemer hoeft geen eigen bijdrage te betalen.

Wat is een uniform?

Als een groep werknemers dezelfde kleding draagt, die ook buiten de werkomgeving wordt geassocieerd

met een bedrijf of beroep, dan is die kleding een uniform. Bijvoorbeeld de kleding van politie, militairen en stewardessen. Een zwarte broek met blauwe blazer van een chauffeur is dus geen uniform.

De herkenbaarheid van de kleding bepaalt of de kleding een uniform is en welke onderdelen daarbij horen.

Je kunt met de Belastingdienst bespreken of de kleren die werknemers dragen, uniformen zijn.

Als een kledingstuk onderdeel is van een uniform, is dat kledingstuk ook werkkleding. Hierbij maakt

het niet uit of dit losse kledingstuk al dan niet wordt herkend als uniform en of het buiten het werk

gedragen kan worden.

Kleding voldoet niet aan de voorwaarden

Als de kleding niet aan een van de voorwaarden voldoet, is de waarde van de kleding loon van de werknemer. Maar je kunt dit loon mogelijk ook als eindheffingsloon aanwijzen.

Vergoeding reinigingskosten

Geldt voor de kleding die de werkgever ter beschikking stelt, een nihilwaardering? Dan mag je ook de reinigingskosten van die kleding onbelast vergoeden. Een vergoeding van deze kosten aan de werknemer is geen loon, maar een vergoeding voor intermediaire kosten.

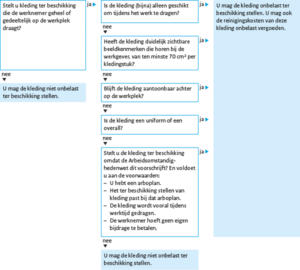

Stroomschema kleding ter beschikking stellen

In het volgende stroomschema zie je of de werkgever de kleding onbelast ter beschikking mag stellen aan

de werknemer.